相続税節税の特徴は、能動的に行動する必要がある、ということです。

事業者の消費税や所得税、法人税は、帳簿を整然と記帳し、領収書類をもれなく保存しておく地道な作業が節税に直結します。事業に必要な機械を購入してから、機械装置の購入についての減税措置を使えるか検討する、といった受け身の態度になりがちです。

それに対して相続税は、生命保険を利用した生前贈与や、孫を養子にするなどの意図的な施策が有効なのです。

相続税を圧縮するには、配偶者、子、孫にこつこつと生前贈与を進めていくのが最も確実で、安全です。

(安全とは、相続発生時に税務署から問題視されない、という意味です。)

贈与税の非課税枠は、年110万円までです。

これを暦年贈与といいます。

- 110万円の非課税枠とは、贈与者(あげる人)ごとに110万円ではなく、受贈者(もらう人)が一年に受け取る額。たとえば両親から60万円ずつ受贈したならば、受贈額120万円なので、非課税枠を超えるので贈与税の申告、納税義務が発生します。

- 子、孫名義の預金口座に、内緒で毎年110万円以下の額を入金するのは無意味。受け取る人に受贈の認識がないと、税務署に贈与が完成していないとみなされ、子や孫の名前を借りていただけの故人の預金であるとして、遺産に加えて相続税を計算しなければならないのです。名義預金といいます。

- 不動産の贈与は、贈与税と合わせて登記費用、不動産取得税を事前に試算すべき。

- 収入のない子、孫に贈与するならば、翌年は贈与税、登記費用、不動産取得税の相当額も贈与になります。

- 現金を暦年贈与するのなら、下記の構成の生命保険に子供が加入し、保険料を親が(贈与して)支払うほうが好ましい。名義預金となる危険がなく、贈与された子供のお金の無駄使いも防ぐことができます。生命保険というと、自分が契約して、自分の死亡時に配偶者や子供に死亡保険金が払われる、という商品が一般的なイメージですが、ここで有効なのは、子供が契約して将来に自分が年金を受け取る年金保険や、子供が契約する親の死亡保険です。

年金保険

契約者・年金受取人・被保険者 すべて子供

保険料 年110万円程度の支払保険料を親が贈与して支払い。死亡保険

契約者:子供 被保険者:親 保険金受取人:子供

保険料 年110万円程度の支払保険料を親が贈与して支払い。

親の相続発生時に子供が受け取る死亡保険金には、相続税ではなく所得税・住民税(一時所得といいます)が課されます。詳説は割愛しますが、子供の年収によっては、相続税よりも所得税・住民税のほうが軽くなりがちです。

生命保険については、この「相続税の圧縮を目的とした対策」のほか、「納税資金の確保を目的とした対策」「遺産分割の策定」でも繰り返し言及します。私共はお客様に生命保険の勧奨はいたしません。しかし、生命保険商品は上手に選べば、3つの相続対策のいずれか1つの目的に適うのです。

相続人の人数×500万円までは、死亡保険金には相続税が課されません。相続人が配偶者・子供2人の場合は1,500万円まで非課税です。たとえば保険料1,500万円を一時払いする商品でも、老齢になってから加入すると、その日が来ても1,501万円程度の死亡保険金しか受け取れませんから、死亡保障としては無意味です。しかし相続税を圧縮する対策としては有意なのです。

配偶者に対する生前贈与には、特別な減税措置があります。婚姻期間が20年以上の夫婦の間で、居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合、最高2,000万円まで控除できるという特例です。基礎控除の110万円も合わせると、2,110万円までは贈与税が課されないのです。

婚姻期間が40年経ったらもう一度この制度が使えるというわけではなく、同じ配偶者からの贈与については、一生に一度しかこの制度は適用を受けられません。

孫を養子にすれば、手っ取り早く相続税を圧縮できます。(実子がいる場合は、節税効果があるのは養子1人まで。)

養子は法定相続人です。詳説は避けますが、相続税は、法定相続人の人数が多いほど、税額が安くなる仕組みになっているのです。

よく、祖父母の養子になることで、孫の将来になにか不都合があるだろうか?というお尋ねを受けます。就職や結婚に差し支えるとは考えにくいです。

それでも、税金を減らすために孫の戸籍を操作するようなことはしたくない、という方には、無理にお勧めしません。なお、養子となった孫は、祖父・祖母だけでなく、実の両親の法定相続人でもあります。

(普通養子縁組制度の場合)

相続税について記された雑誌や書籍などを見ますと、かならず相続税は2回分考慮せよ、と記されています。夫の相続が発生したとき、その財産を相続した妻の順番がきたときの2回の相続税が最小になるよう巧妙に遺産分割するのがよい、という内容です。

配偶者が存命で相続が発生した場合、遺産をどのように分割して相続するかによって、相続税額が大きく変わります。配偶者は、法定相続分(「遺産分割の策定」の頁で図示します。)か1億6千万円か、いずれか多い額まで相続税が課されないからです。また前述の通り、相続人の人数が多ければ多いほど、相続税は安くなる仕組みになっています。

そこで、1回目のとき、適切な額を子供に、できれば遺言書によって孫にも相続させ、2度の税負担を均す、のが常道とされているのです。

ただし、節税だけを優先すると、のちに困った問題が生じる可能性があります。

「遺産分割の策定」の頁でご説明します。

順番が大事です。この順番とは、(経済力のある)夫→妻の順に亡くなることを指します。

たとえば遺産3億円、相続人は妻、子供2名という方が亡くなられ、妻は1億5,000万円、子供は7,500万円ずつ取得した場合、相続税の総額は単純計算で2,860万円です。そして妻にもその日が来て、1億5,000万円を子供2名が相続したときは、相続税の総額は単純計算で1,840万円です。(妻は多額の固有の財産を持っていないと仮定しています。)2度の相続の税負担は合計4,700万円になります。

この方の場合、奥様が既に逝かれていたとしますと、遺産3億円、相続人は子供2名だけとなり、相続税の申告は一度だけですが、税額は単純計算で6,920万円です。

■ 夫 → 妻 の順番

【一次相続】

| 相続人 | 配偶者 | 子A | 子B | 計 |

|---|---|---|---|---|

| 相続財産 | 1億5,000万円 | 7,500万円 | 7,500万円 | 3億円 |

| 相続税 | 0 | 1,430万円 | 1,430万円 | 2,860万円 |

【二次相続】

| 相続人 | - | 子A | 子B | 計 |

|---|---|---|---|---|

| 相続財産 | - | 7,500万円 | 7,500万円 | 1億5,000万円 |

| 相続税 | - | 920万円 | 920万円 | 1,840万円 |

二度の相続税 合計 4,700万円

■ 妻 → 夫 の順番

| 相続人 | - | 子A | 子B | 計 |

|---|---|---|---|---|

| 相続財産 | - | 1億5,000円 | 1億5,000円 | 3億円 |

| 相続税 | - | 3,460万円 | 3,460万円 | 6,920万円 |

一度の相続税 合計 6,920万円

法定相続分と、1億6千万円のいずれか多い額までは非課税という配偶者の減税措置が使えなくなることで、かくも税額が増大するのです。

借金をして賃貸マンションなどの収益物件を購入し、資産を圧縮する、というバブル期以来の古典的な手法は、いまなお有効です。

ただし、その物件が収益物件として優良で、借入金を返済していけるだけの現金収入を生み出してくれるなら、という条件付きです。

1億円で購入した賃貸不動産は、その半額程度の評価額で相続税の計算をします。つまり、資産5千万円、借入負債1億円なので、遺産を△5千万円圧縮できる、というわけです。

家賃収入を得ても、その所得に対して所得税・住民税を払い、そのあとに借入金を返済すれば、たいていの場合、現金収支はマイナスです。

(相続税の節税額) > (現金収支のマイナスの累計額)

となればこの相続対策は有意ですが、物件の立地、デザイン、間取り等々の要因によって当初想定した家賃収入が得られなければ、

(相続税の節税額)< (現金収支のマイナスの累計額)

となってしまいます。

バブル崩壊当時、事業用ビルやマンションの家賃相場が大幅に下落し、その物件を購入するための借入金が返済できなくなり、破綻した「バブル紳士」は珍しくありませんでした。

雑誌等に煽られ、相続税対策として銀行借入を受けてマンション投資をし、相続税は一定の軽減ができたけれども、その後遺族の方が借入返済に苦慮する、という様子は見たくないものです。

広すぎて評価額が低くなる土地もあります。非常に大雑把に申しますと、例えば三大首都圏ならば500㎡以上というように広大で、容積率などを考慮するとマンションを建てるよりも区割りして戸建て分譲するほうが合理的な土地で、区割りにあたって道路を作らなければならない、という場合は、その土地は45%~65%まで評価減できます。詳説は避けますが、着目すべき減税措置です。

あまりにも節税効果が大きいため、毎年のように、今度の税制改正で、いよいよこの広大地評価という制度が廃止(あるいは縮小)されるのではないかと税務関係者のあいだで話題になるのです。

そこで、広大地評価できる土地をお持ちであれば、税制改正される前に、相続時精算課税制度(「遺産分割の策定」でもご説明します)を使って生前贈与してしまう、という策は検討に値します。相続時精算課税制度とは、親から子、祖父母から20歳以上の孫に対して、2,500万円までは贈与税非課税、それ以上の贈与を行った場合は一律20%の贈与税を課すという制度です。

そして贈与者の相続が発生したとき、生前贈与された財産を相続財産に足し加えて相続税を計算する、というものです。(納付済みの20%の贈与税は相続税から差し引きます。相続税のほうが低額であれば、差額は還付されます。)相続時精算課税制度を使えば、相続発生時には広大地評価が税制改正で廃止されていても、贈与したときの(広大地評価を使った)土地評価額で相続税を計算するのです。たとえ20%の贈与税を生前に負担しておいても、相続税申告時には大きな節税効果が見込めます。

小規模宅地特例という減税措置があります。

これは、相続人のうち誰が何を相続するか、によって大きく税額が動く話なのです。

もっとも有名なのは、夫婦の居宅の敷地を妻が相続したときの評価減でしょう。原則として無条件(相続後の土地の用途不問)に評価額80%引きができます。居宅の敷地は配偶者が相続するのが自然でもあるので、たいていの場合、このパターンの小規模宅地特例を適用することになります。

(小規模宅地特例は居住用と事業用の土地とに分けられ、多数で複雑なパターンがあり、ここで全容をご説明はできません。)

この特例を取るがために、自分の家を売却して親の土地に二世帯住宅を建てたり、あえて持ち家を持たなかったり、という策が検討できます。

つまり、本人ではなく、相続人の側が人生設計によって行う相続対策であるのです。

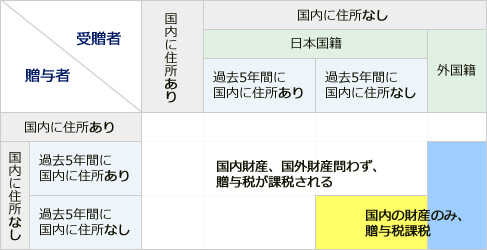

劇的に相続税を圧縮する方法です。

贈与者、受贈者の両者とも、5年間継続して贈与税のない国に居住すれば、日本国内の財産に贈与税は課税されません。下の図をご覧ください。

この黄色い部分 を狙うのです。

たとえばシンガポールに親がオーナーの会社を作り、国内の不動産や金融資産をその会社が購入します。親子で5年間超居住してから、現地でその会社の株式を親から子へ贈与すれば、贈与税0円です。

国外会社は、単なる租税回避装置ではなく、事業実体のある会社であることも大切です。

(株式はその本店所在地で国内か国外財産かを判別します。したがって国内に資産を持つ会社であっても、本店所在地がシンガポールなら国外財産なのです。)

以上、相続税の圧縮を目的とした対策を一般論として列記しました。実践にあたっては税理士か、亡くなった(先に亡くなる予定の)方の住所地の最寄りの税務署にご相談ください。