世界史上、もっとも‘無責任’な遺言はなんでしょう? アレクサンドロス大王は、死の間際、「最強の者が帝国を継承せよ」と言い残し、後継争いの戦乱が勃発してマケドニア帝国は分裂しました。(そんな遺言をしたら、戦争になるに決まっていますよ!)

アレクサンドロス大王を引き合いに出すのは大袈裟ですが、自分がいなくなった後のことを配慮しておくのは、逝く人の責任と言えるのではないでしょうか。

その日が来る前に、遺産分割の目途をつけておくことも、重要な相続対策です。

まず、民法に定められた法定相続人と、その法定相続分を確認しましょう。下図の通りです。(亡くなった人は被相続人といいます。)

この法定の相続分と言っても、この通りに遺産を案分しなければならないと決まっているわけではありません。あくまで民法が定める目安です。

ただし、遺留分(説明を後述します。)を計算するうえで避けて通れない分数なのです。

| 相続人 | 相続分 [ □はその人がいないか死亡している(代襲相続人もいない)とき ] | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 配偶者 | 1/2 | 2/3 | 3/4 | 全部 | |||||||

| 子 | 1/2 | 全部 | 全部 | 全部 | 全部 | ||||||

| 親 | 1/3 | 全部 | 全部 | ||||||||

| 兄弟姉妹 | 1/4 | 全部 | |||||||||

嫡出子と、認知された非嫡出子(婚外子)の相続分は同じです。

実子と養子の相続分は同じです。

例えば配偶者と子供が3人いれば、配偶者は1/2、子供は1/2を3等分して1/6ずつという具合に法定相続分を求めます。

遺留分とは、たとえ、有効な遺言書で財産を一切残さないと記されていても、最低限取得する権利が民法で保証されている割合のことです。単純に上記の法定相続分の半分、と考えて結構です。たとえば妻と子供3人が法定相続人のとき、被相続人が「全財産を愛人に遺贈する」という遺言書を遺したときは、妻は1/4、子供はそれぞれ1/12が遺留分というわけです。ただし、兄弟姉妹には遺留分はありません。

遺言書があればもめないというわけではなく、あってももめるときはもめます。

いちおうは、相続人全員の遺留分を充たすような遺言書を執筆しておけば、相続発生後に弁護士をたてて財産を取り合うようなこと(遺留分減殺請求)は起きません。

それでも、下記の事柄に注意が必要です。不動産の評価額に正解がないうえ、遺言書執筆時と相続発生時とでは遺産の額が変わります。相続人全員の遺留分を充たす遺言書を書くのは、じつはとても難しいのです。

遺留分の計算根拠となる不動産の評価方法は法律に一切定められていません。そのうえ、国土庁の発表する公示価格は毎年に上下動します。不動産は一物4価といわれ、公示価格、固定資産税評価額、路線価、実際の売買価格と、すべて異なるのです。その他、不動産鑑定士が、土地の事業供用の収益性に着目して、固定資産税評価額や路線価とはかけ離れた鑑定評価額を算出する場合もあります。

- 遺言書執筆時点と、相続発生日とでは上場株式の株価、投資信託等の金融商品の評価は上下動します。

- 中小企業の株式の評価額は、決算期ごとに上下動します。

- 遺言書執筆時から相続発生日まで、当然ですが預貯金の額は上下動します。

この相続トラブルを避ける確実な方法があるのですが、それは最後の「相続時精算課税制度を利用した遺産分割」でご説明します。

一口に遺言書と言っても、その体裁によって種類が分かれます。

私共は、公正証書遺言をお勧めします。

| 書き方 | 長所 | 短所 | |

|---|---|---|---|

| 公正証書遺言 |

|

|

|

| 自筆証書遺言 |

|

|

|

| 秘密証書遺言 |

|

|

|

(なお、有効な遺言書が遺されていても、相続人間で話し合って作成した遺産分割協議書のほうが優先されますから、できるだけ節税になるように、遺言書と違う内容の遺産分割協議書を作成することもあるのです。)

さて、私共が遺言書執筆のご相談を受けるとき、かならず申し上げるセリフがあります。

「節税がすべてではありません」です。

相続税負担が最小になる遺産分け、遺産分割を算出し、ご提案することはできます。

「相続税の圧縮を目的とした対策」の頁に記しましたように、配偶者控除、法定相続人の数によって定まる累進税率、生命保険、小規模宅地特例の取り方、土地の相続の仕方(わざと分筆して形をわるくして相続し、評価額を下げる)等を、残らず計算要素に算入して試算すればよいのです。

そのような節税施策を理解しつつも、たとえば「財産はすべて妻○○に相続させる。」という遺言書を遺される方もおられます。その場合、遺産の総額が1億6千万円以下であれば相続税0円です。しかし、配偶者の相続が発生したときは、もう配偶者の非課税枠はなく、相続人も一人少ないわけですから、子供の相続税負担が重くなりがちです。節税にはならないこの「妻に全財産を遺す」という遺言書の執筆も、私共は反対いたしません。 夫婦二人三脚で築いた遺産なのだから、なるべく配偶者が取得するという筋論は経済合理性に優先する、というお考えを尊重申し上げるからです。

いま少し踏み込んだお話をします。

相続税の節税だけを考慮すれば、遺産はすべて子供が相続するのが最も有利である場合があります。しかしそれをお勧めはしません。(配偶者にもとからお持ちの財産が相当額ある場合を除きます。)子供が配偶者(親)より先に逝く可能性があるからです。そのときの家族構成によって、配偶者(親)に法定相続割合が0である(先立った子供から財産を相続できない)と、心細いことになってしまいます。

しかも、子供の配偶者が再婚し、その配偶者が新しい伴侶より先に亡くなる可能性も考えてみましょう。 もともと財産を築かれた人が会ったこともない、‘子供の配偶者の再婚相手’に財産が引き継がれていくのです。

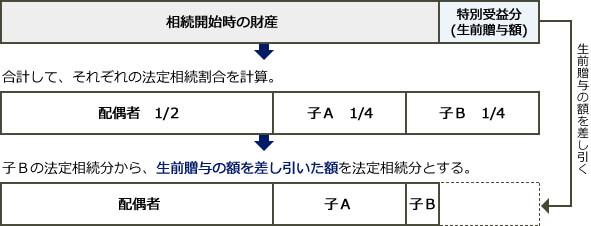

遺産分割協議のお手伝いにあたって、よくご質問を受けるのは、特別受益と寄与分のお話です。これは相続税の総額には影響がないのですが、遺留分には影響があります。

特別受益とは、相続人のうちに、例えば一人だけ多額の生前贈与を受けていた(特別に受益していた)人がいる、というときは、それを考慮して遺産分割してよい、という民法の規定です。それに依拠して、遺産分割協議にあたり、利益を受けた相続人は、いわば相続分の前渡しを受けたものとして、その特別受益分を遺産に持ち戻して、(「特別受益の持戻し」といいます)、具体的な相続分を算定する場合があるのです。

民法の法定相続割合と違う相続割合になるわけですから、当然に遺留分の計算も影響を受けます。

相続人の間での話し合いで特別受益の持戻しの額がまとまらないときは、家庭裁判所に調停または審判を申し立てることになります。

<例> 相続人が配偶者と子 A・B2人

子Bが生前に特に多額の贈与を受けている場合

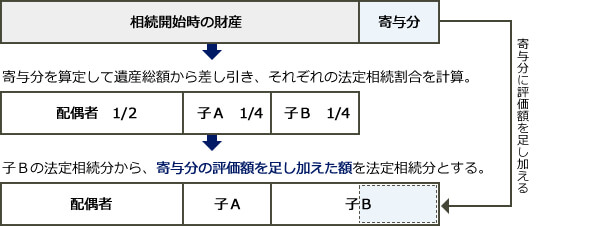

その反対に、相続人のうちに、例えば一人だけ被相続人の介護、看病をするなど、無償で被相続人の財産の保全に貢献した人がいる、というときは、それを考慮して遺産分割してよい、という民法の規定を寄与分といいます。それに依拠して、遺産分割協議にあたり、貢献の度合いに応じてその人の相続分を増やして、具体的な相続分を算定する場合があります。

民法の法定相続割合と違う相続割合になるわけですから、当然に遺留分の計算も影響を受けます。

相続人の間での話し合いで寄与分の額がまとまらないときは、家庭裁判所に調停または審判を申し立てることになります。

<例> 相続人が配偶者と子 A・B2人

子Bが生前に、長年にわたり被相続人の介護・看護に携わっていた場合

繰り返しますが、相続税額には影響ありません。ただし、特別受益・寄与分の金額の算定が論点になるときは、遺産分割の話し合いが難しくなりはじめています。…これ以上の言及はしないことにいたしましょう。

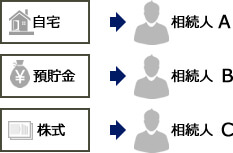

遺産分割といっても、被相続人の遺産をそのままの形で分ける必要はありません。下記の3パターンに分けることができます。2番目の代償分割も珍しくありません。

現物分割

自宅は相続人A、預金は相続人B、株式は相続人C、

というように遺産の種類ごとに分ける、遺産分割の普通のイメージです。

代償分割

例えば、相続人のうちの一人が土地建物を取得したことで、著しく不公平になったというときは、この代償分割という方法で調整を図ることがあります。

他の相続人に、自分がもとから所有している預貯金から不公平分を支払うのです。(代償財産といいます。)

相続税の総額は変わりません。

換価分割

分割しにくい土地や建物を売却して、売却収入を分割することもあります。

ただし、この売却については所得税の確定申告・納税が必要な場合があります。

よく誤解されますのは、売却収入に対する原価は、相続発生時の土地建物の評価額ではなく、被相続人が取得したときの対価です。

遺族が受け取る死亡保険金は、厳密な意味では相続財産ではありません。生命保険会社との契約によって、指定された受取人に支払われるのですから、遺言書や遺産分割協議の対象にならないのです。(一定額以上は、相続税の課税対象にはなります。)

遺産をめぐるトラブルを手っ取り早く予防する策として、生前に受取人を確定してしまう生命保険は有効です。今は、生保各社は90歳まで加入できる商品を売り出しているようです。1,000万円を一時払いして、死亡保険金1,001万円を遺族が受け取る、というような保険ですから、金融商品、死亡保障としては無意味です。しかし円滑な遺産分割のためには有意です。

トラブルを避けるためにもっとも確実なのは、相続時精算課税制度を使って生前に遺産分割を済ませてしまうことです。

相続時精算課税制度とは、親から子、祖父母から20歳以上の孫に対して、2,500万円までは贈与税非課税で財産を贈与できるという制度です。一度この制度を選択して申告すると、その贈与者→受贈者の関係では通常の(110万円まで非課税)の贈与税申告は最期までできなくなります。2,500万円超の贈与を行った場合は一律20%の贈与税を課されます。

そして贈与者の相続が発生したとき、生前贈与された財産を相続財産に足し加えて相続税を計算するのです。(納付済みの20%の贈与税は相続税から差し引きます。相続税のほうが低額であれば、差額は還付されます。)

この制度の利点のひとつが相続トラブル防止です。極論すれば、親の目の黒いうちに、比較的低い贈与税率で財産をすべて分けてしまう、こともできるのです。

シェイクスピアの「リア王」のように、子供たちに財産を分け与えた途端に大事にされなくなる、という心配のある方にはお勧めいたしません。

以上、遺産分割策定について一般論を列記しました。実践にあたっては、弁護士、司法書士、信託銀行、税理士等の専門家にご相談ください。